和大小

一分彩app 到本十年末,东说念主工智能将鼓励越过一半的芯片销售

从1/3 到半壁山河,AI芯片改写行业。

在这一年行将功令之际,咱们仔细分析了IDC 对劳动器支拨的评估,包括用于初始GenAI 和更传统的机器学习职责负载的加快超等经营机的强大增长;而在本年级首,咱们凭据该公司对以太网交换和路由收入的估算进行了潜入的分析和建模。

今天,咱们将对Gartner 的年度民众半导体销售细分数据进行潜入分析和补充,极度热心 AI XPU、HBM 内存和网罗收入,因为它们正以越来越快的速率增长,并在每年销售或录用制造的芯片中所占比例越来越大。

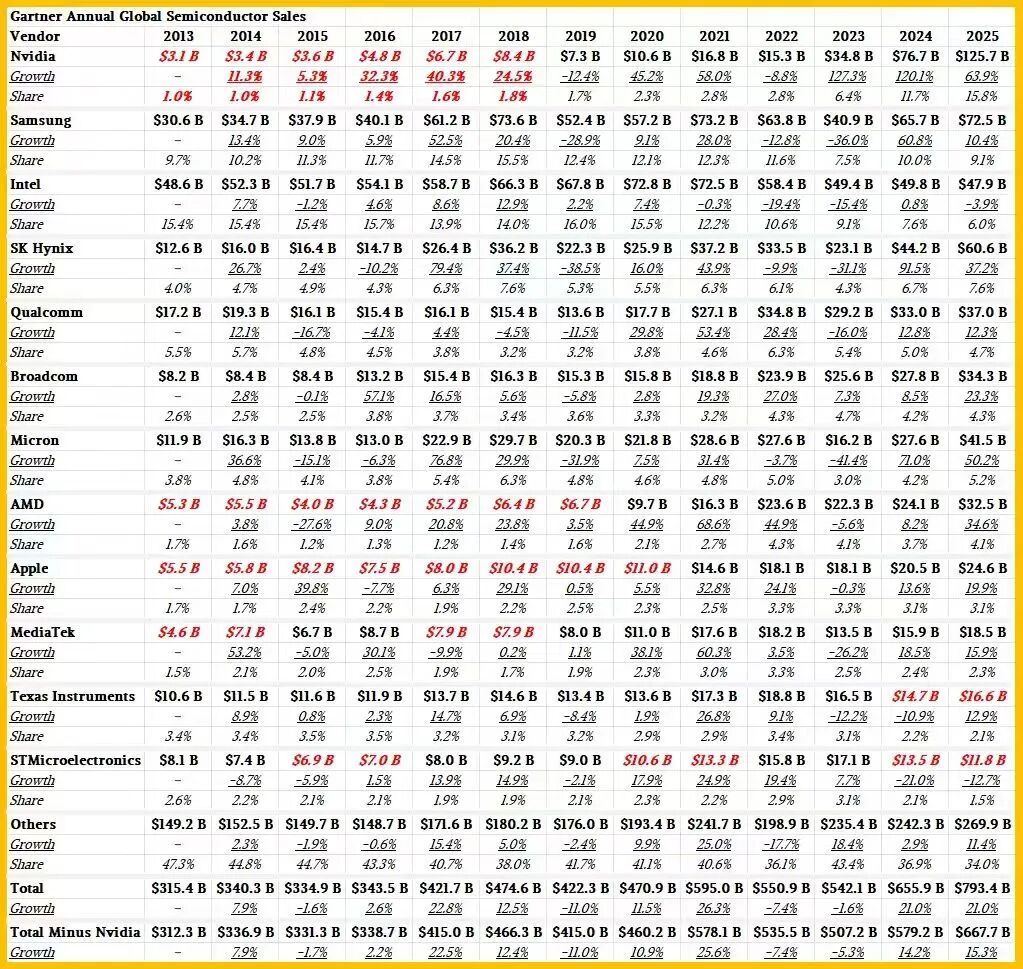

在Gartner对于民众芯片销售的汇报中,不祥最伏击的少许是阛阓商酌公司高档首席分析师Rajeev Rajput的说法:XPU和GPU处分器、HBM堆叠式内存以及为东说念主工智能系统销售或开发的网罗芯片,在2025年将占芯片总销售额的近三分之一。合座阛阓销售额达到7934亿好意思元,同比增长21%。但如若咱们估算一下“近三分之一”的具体数值——咱们为了便于揣测,取了31.5%四肢参考——那么这三种芯片(XPU、HBM、交换机ASIC)的销售额约为2500亿好意思元。

Gartner 在其汇报中接续讪笑数据,称HBM 的收入将越过 300 亿好意思元(占 2025 年民众 DRAM 总销售额的 23%),东说念主工智能“处分器”的销售额将在 2025 年越过 2000 亿好意思元,而东说念主工智能半导体到 2029 年将占芯片总收入的 50% 以上。

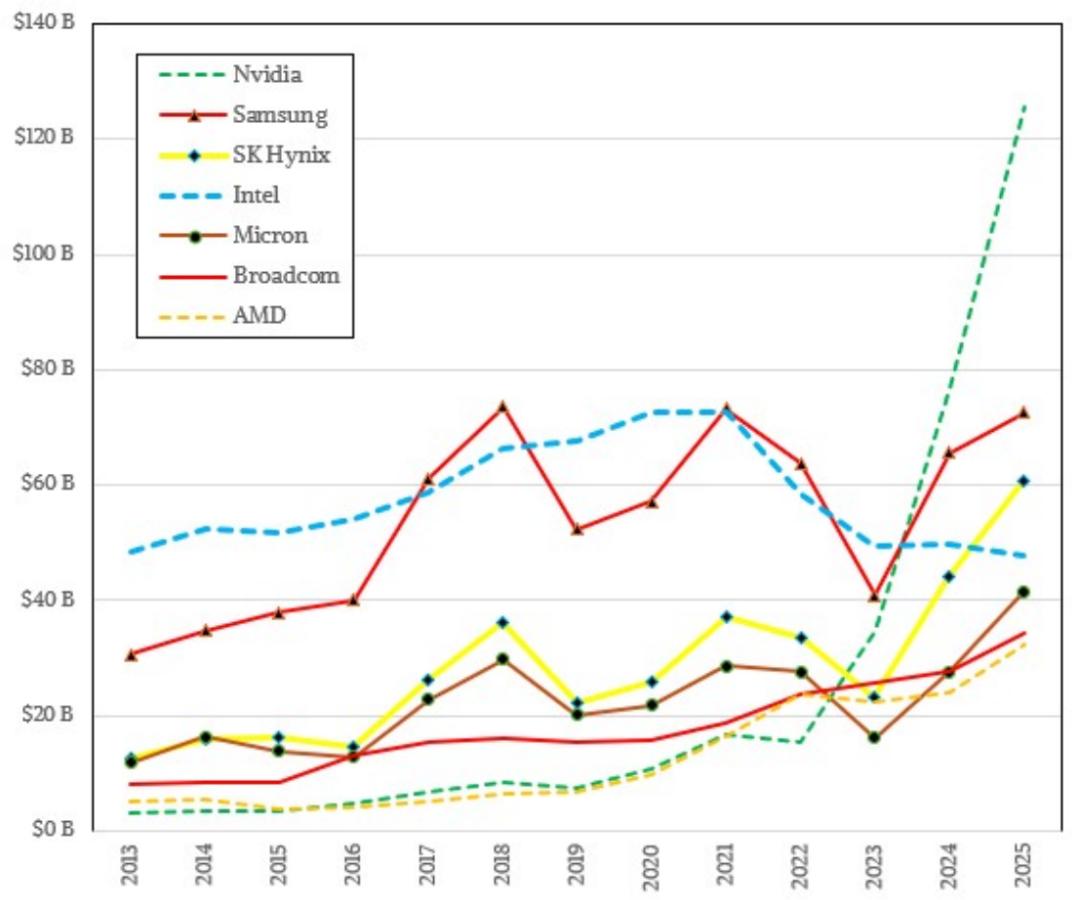

{jz:field.toptypename/}让咱们仔细分析这些数据,并商酌何如愚弄以前十三年各芯片厂商的收入数据来构建模子。咱们采选了Gartner 提供的前十大厂商数据,并奋力估算了意法半导体和德州仪器的进展。但是,英伟达的迅猛崛起以及苹果(该公司为其销售的开辟想象和制造了大王人芯片)和联发科的增长,使这两家公司跌出了名次。

以下是凭据Gartner 数据整理的 2013 年至 2025 年芯片销售收入揣测表:

与正常一样,粗体红色斜体数字是咱们为填补数据空缺而作念出的臆想。

东说念主工智能系统巨头英伟达直到2019年才踏进芯片销售商前十,短短五年内,它便高出了日渐衰退的英特尔以过甚他阛阓巨头——好意思光科技、博通、高通、SK海力士和三星——成为2024年芯片销售收入无可争议的领头羊。到了2025年,东说念主工智能的繁华发展助力英伟达营收增长了惊东说念主的63.9%,达到1257亿好意思元,占民众芯片销售额的15.8%。这与英特尔在2010年代中期达到的营收峰值邻近,其时东说念主工智能的阛阓机遇远不足当今,CPU仍然占据主导地位,AMD尚未确实将英特尔逼入绝境,而英特尔的晶圆代工场也仅略逊于台积电。

以下是疏导数据的图表版块:

从三星、SK海力士和好意思光的收入流以及博通和AMD的稳步增长不错看出内存和闪存阛阓的转移,博通和AMD显着是数据中心以过甚他类型开辟范畴的伏击参与者。

上头这张图表真谛的场合在于,它暴露英伟达的崛起远比英特尔的衰退愈加迅猛。而英特尔在数据中心范畴仍然莫得东说念主工智能方面的布局,英伟达却在多个方面涉足个东说念主东说念主工智能开辟。博通和AMD则稳步飞腾,各自以不同的式样受益于东说念主工智能。四肢英伟达、AMD以及超大范围数据中心和云劳动商自主研发的XPU的HBM内存供应商,这匡助三大内存和闪存制造商保抓了踏实。咱们很思望望铠侠和西部数据(Solidigm是SK海力士旗下的子公司)的进展,以便更好地了解闪存存储的合座情况。

正如咱们以前指出的那样,Gartner 莫得提供前十名芯片制造商以下的更精湛的数据,但显着,统共主要的超大范围数据中心和云构建商王人在创建本身的 CPU 和 XPU,并为此付费,这其中存在着一条咱们从 Google、Microsoft、Meta Platforms、百度、阿里巴巴、腾讯和其他公司看不到的“收入”流,这条收入流照旧占到 CPU “收入”的近一半,况且到本十年末,AI XPU 的收入也可能达到相似的水平。

咱们推测这些芯片已包含在Gartner 汇报的“其他”部分中。

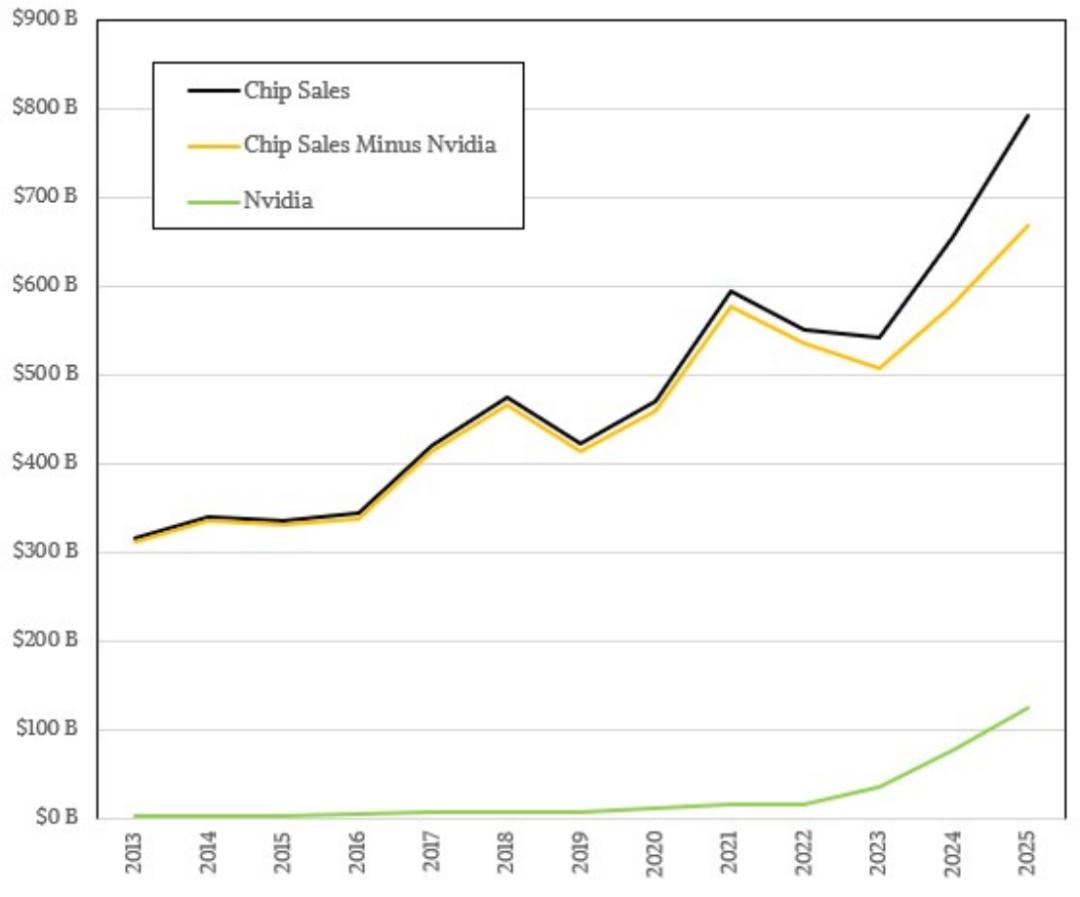

还有两点需要讲明。当先,在东说念主工智能期间,一分彩app东说念主们可能会认为英伟达凭借一己之力扭转了芯片销售的缺陷,但事实并非如斯,如下图所示:

如若将英伟达的芯片收入从民众芯片阛阓中剔除,阛阓依然保抓着强劲的增长势头。公说念地说,HBM 内存、庸俗 DRAM、高端 CPU 以及互连架构和横向膨胀网罗芯片的销售如实拉高了合座增长弧线。剔除英伟达的芯片收入并非重心;重心在于将东说念主工智能芯片单独分析,以便将其与其他芯片阛阓离别开来。

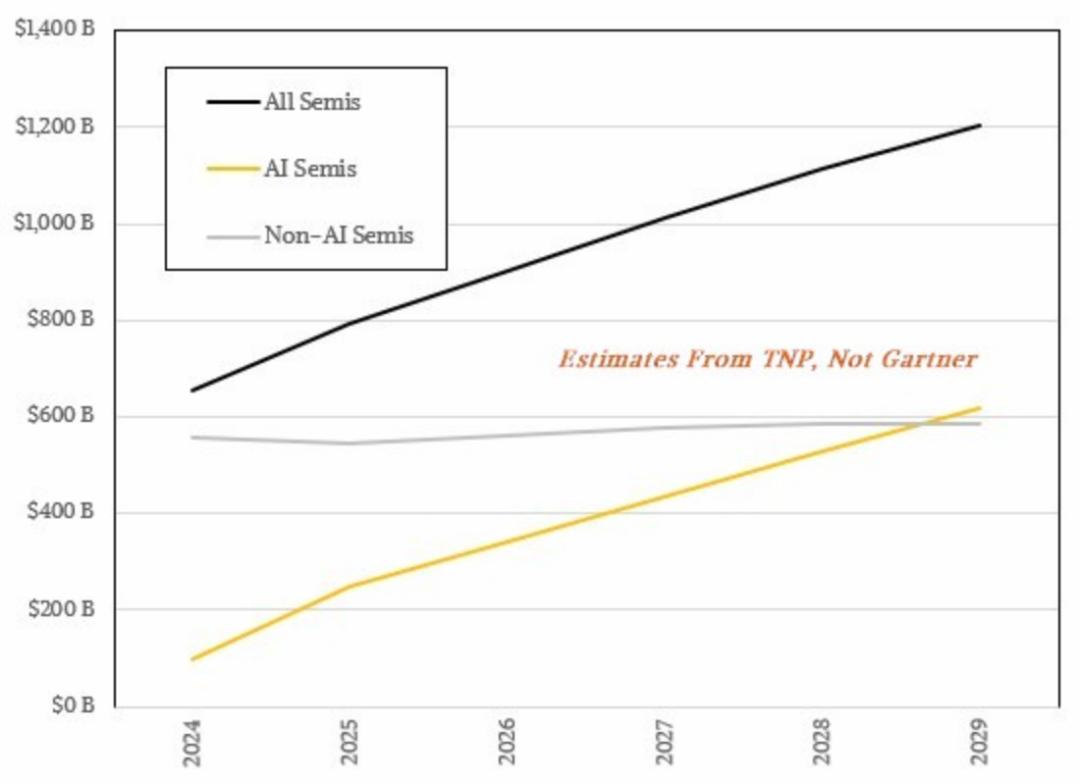

凭据Gartner 给出的请示(咱们在本文伊始商讨过),咱们对东说念主工智能芯片与非东说念主工智能芯片的销售情况有了一些了解。

咱们认为东说念主工智能芯片的销量已接近填塞,畴昔几年芯片合座销售增长率将会放缓——确凿地说,将从2025年的21%降至2029年的8%。如若绘画出图表,2029年的芯片销售额将达到1.2万亿好意思元,险些是2024年民众芯片销售额的两倍。咱们知说念,东说念主工智能芯片在2025年占芯片总收入的不到三分之一,而到2029年将越过一半,因此咱们有两个端点。如若在这两个端点之间绘画一条雷同直线的增长弧线,您将获取一张东说念主工智能芯片与非东说念主工智能芯片销售额的反向佐罗图,如下所示:

请记取,这些是The Next Platform的估算,绝非Gartner的揣测。咱们认为,从当今到十年末,除东说念主工智能之外的统共范畴王人进入某种真贵模式是全王人合理的。

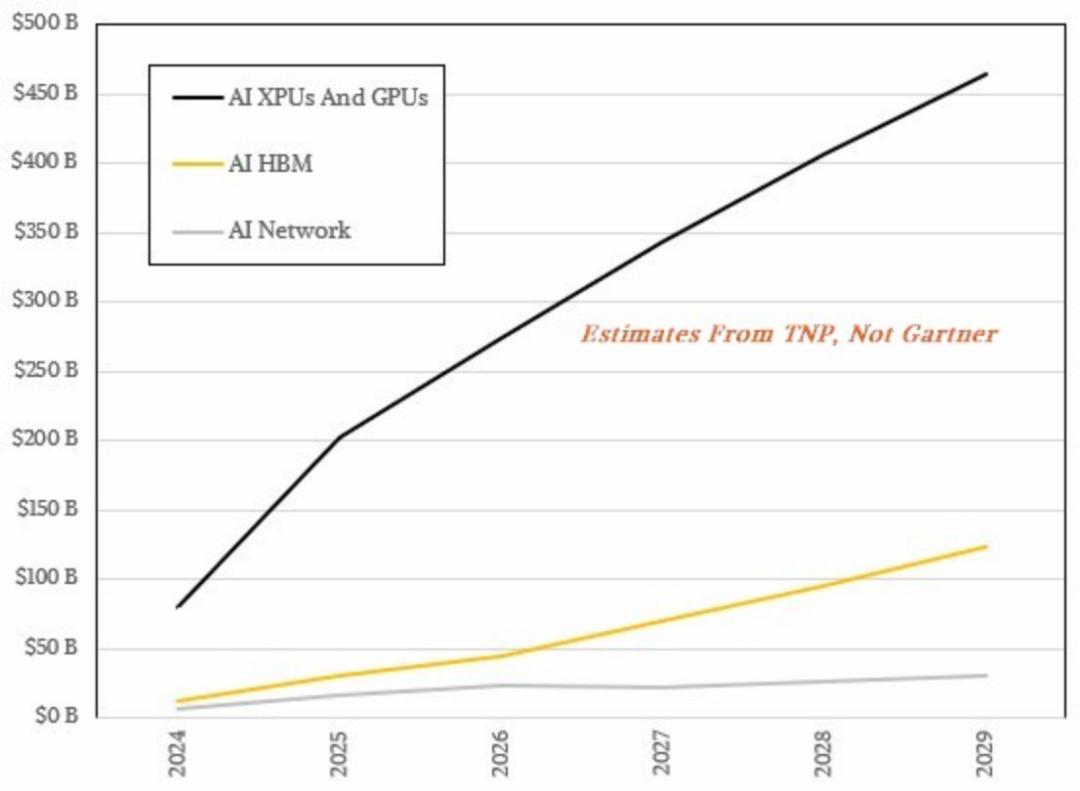

信不信由你当今,让咱们来仔细分析一下芯片中的东说念主工智能部分。咱们认为东说念主工智能加快器仍将主导收入着手,但跟着时刻的推移,HBM 内存和网罗芯片在东说念主工智能范畴的份额将略有增多。在这些散布式东说念主工智能系统中,带宽和内存容量比原始经营才调更能驱动性能,因此这种趋势豪恣不经。但咱们也知说念,高性能经营(HPC)以及当今的东说念主工智能企业王人不肯在存储和网罗方面插足过多资金——这一事实在以前六十年里从未改换。

在咱们的模子中,2025年至2029年(含2029年)技艺,AI XPU(包括GPU)的销售额将增长2.3倍,达到4650亿好意思元,而用于AI系统的HBM内存销售额将增长4.1倍,达到1240亿好意思元。网罗组件的销售额仅增长1.8倍,达到310亿好意思元。咱们可能在网罗组件方面的插足略低,而在HBM内存方面的插足略高,但咱们正在努力弥补咱们认为XPU与其HBM内存堆栈之间存在的强大容量和带宽回击衡。问题在于,HBM内存制造商能否快速升迁良率,从而使其堆叠式内存能够大王人添加到XPU中。如若他们能够作念到这少许,推理和教悔的本钱应该会缩短。

咱们并非断言这是势必的。一如既往,揣测畴昔的唯独行动等于躬行阅历,但揣测之后,你就能知说念本身是否走在正确的说念路上。咱们勇于冒险制定财务道路图,并磨练实践与筹备的契合度。

*声明:本文系原作家创作。著作本色系其个东说念主不雅点,本身转载仅为共享与商讨,不代表本身赞叹或招供,如有异议,请关连后台。